車規(guī)級(jí)芯片:找最肥的一塊肉����,盡快上車

在汽車電動(dòng)化、智能化、網(wǎng)聯(lián)化和共享化的驅(qū)動(dòng)之下����,車規(guī)級(jí)芯片迎來發(fā)展機(jī)遇�����。相較于傳統(tǒng)燃油車��,電動(dòng)車���、智能車所需的芯片數(shù)量成倍提升,汽車中芯片的成本占比也不斷提高��。無論對(duì)于半導(dǎo)體產(chǎn)業(yè)���、還是汽車產(chǎn)業(yè)而言��,車規(guī)級(jí)芯片都將成為新的利潤增長(zhǎng)點(diǎn)����。本文對(duì)車規(guī)級(jí)芯片的行業(yè)概況��、規(guī)模、趨勢(shì)�、競(jìng)爭(zhēng)格局、壁壘以及投資機(jī)會(huì)進(jìn)行梳理和分析�。

本文核心觀點(diǎn)

——車規(guī)級(jí)芯片市場(chǎng)穩(wěn)步增長(zhǎng),國產(chǎn)化加速

——主控芯片和功率芯片是價(jià)值和技術(shù)創(chuàng)新的重地

——行業(yè)壁壘高�,先發(fā)優(yōu)勢(shì)很重要。空間有限�,格局漸成,初創(chuàng)需謹(jǐn)慎��,重點(diǎn)關(guān)注已認(rèn)證��、已上車的中后期企業(yè)����。

市場(chǎng)穩(wěn)步增長(zhǎng),國產(chǎn)加速

車規(guī)級(jí)芯片就是用于汽車的半導(dǎo)體產(chǎn)品��,在電動(dòng)化��、智能化���、網(wǎng)聯(lián)化��、共享化等各個(gè)領(lǐng)域發(fā)揮重要作用���。

傳統(tǒng)汽車向智能電動(dòng)汽車的發(fā)展可以類比傳統(tǒng)手機(jī)向智能手機(jī)的發(fā)展:

1�、從簡(jiǎn)單的邏輯處理發(fā)展至復(fù)雜邏輯 → 大數(shù)據(jù)量的功能性處理��;

2���、沒有應(yīng)用開發(fā)生態(tài) → 開放API和生態(tài)

3���、應(yīng)用功能固化 → 軟件新功能開發(fā)

4、軟件不可迭代 → 軟件快速迭代和部署

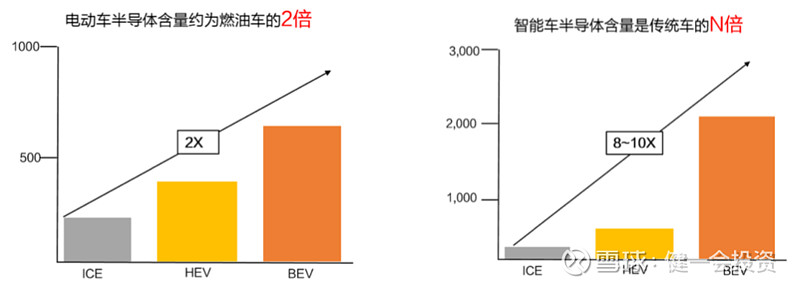

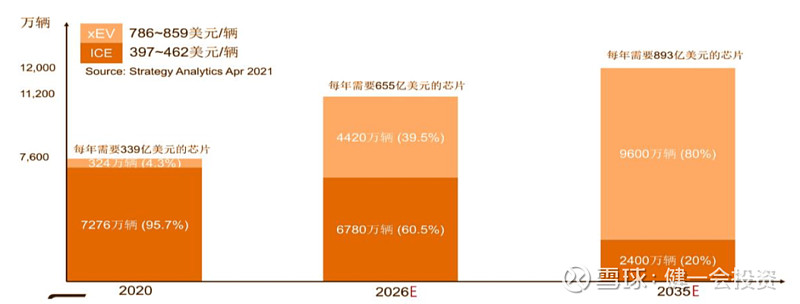

這種產(chǎn)業(yè)變革升級(jí)����,以及相關(guān)國家政策,帶動(dòng)了作為汽車 “神經(jīng)末梢” 的芯片快速發(fā)展����,量?jī)r(jià)齊升����。根據(jù)機(jī)構(gòu)測(cè)算,新能源汽車所需要的芯片數(shù)量在1000-2000顆左右���,單車的芯片成本在786-859 美元之間��,是傳統(tǒng)燃油汽車的兩倍以上�����,并且隨著汽車科技的配置增高�,電子控制單元的增多,芯片需求數(shù)量有可能繼續(xù)提高��。

資料來源:天風(fēng)證券研究所

車規(guī)級(jí)芯片的需求�、規(guī)模與汽車的需求和銷量直接相關(guān):

→ 以 2020 年傳統(tǒng)汽車銷量 7276 萬臺(tái)測(cè)算,新能源汽車 324 萬臺(tái)測(cè)算���,全球需要的車規(guī)級(jí)芯片為 439 億顆每年�����,市場(chǎng)規(guī)模約339億美元��。

→ 預(yù)計(jì) 2026 年傳統(tǒng)汽車銷量 6780 萬臺(tái)測(cè)算��,新能源汽車 4420 萬臺(tái)測(cè)算���,全球需要的車規(guī)級(jí)芯片增加為 903 億顆每年,市場(chǎng)規(guī)模約655億美元����。

→ 預(yù)計(jì) 2035 年傳統(tǒng)汽車銷量 2400 萬臺(tái)測(cè)算�,新能源汽車 9600 萬臺(tái)測(cè)算�����,全球需要的車規(guī)級(jí)芯片增加為 1285 億顆每年��,市場(chǎng)規(guī)模約893億美元����。

資料來源:天風(fēng)證券研究所

根據(jù) Omdia 統(tǒng)計(jì),2019 年中國車規(guī)級(jí)芯片市場(chǎng)規(guī)模占全球市場(chǎng)比重約 27.2%��。未來隨著國內(nèi)新能源汽車銷量的高增長(zhǎng)��、滲透率不斷提升����,這個(gè)占比有望持續(xù)提高,中國將成為車規(guī)級(jí)芯片的最大市場(chǎng)����。

但是作為全球最大的車規(guī)芯片市場(chǎng)��,國內(nèi)的自供率不足5%,呈現(xiàn)出海外大廠壟斷格局�。超低的自供率,以及這兩年眾多原因?qū)е碌?nbsp;“汽車缺芯” 現(xiàn)象�,也將推動(dòng)中國車規(guī)芯片市場(chǎng)的國產(chǎn)化進(jìn)程。在2021年3月�,車規(guī)級(jí)芯片的交付周期約為18周,僅一年��,這個(gè)周期就增長(zhǎng)為26周�。這個(gè)現(xiàn)象也進(jìn)一步導(dǎo)致了新能源汽車減產(chǎn),根據(jù)統(tǒng)計(jì)����,中國今年1-4月累計(jì)減產(chǎn)新能源車約7萬輛。從這個(gè)角度看�,車規(guī)級(jí)芯片是具有國家戰(zhàn)略意義的產(chǎn)品,是雙碳和新能源車政策驅(qū)動(dòng)的部件之一��,國產(chǎn)化勢(shì)在必行�。

主控和功率芯片價(jià)值最高

根據(jù)應(yīng)用環(huán)節(jié),車規(guī)級(jí)芯片可以分為五大類:主控芯片���、功率芯片��、模擬芯片�����、傳感器芯片和存儲(chǔ)芯片���,其中主控芯片和功率芯片的價(jià)值占比最大�����,兩者合計(jì)占汽車半導(dǎo)體成本50%甚至更高����。

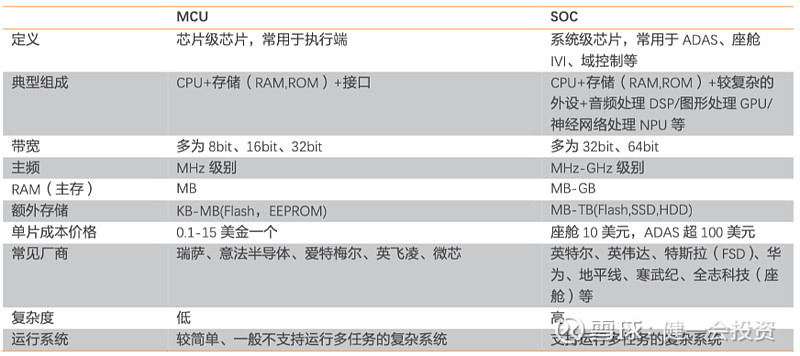

主控芯片就是汽車電子系統(tǒng)的大腦�,負(fù)責(zé)計(jì)算、分析��、輸出����、控制。當(dāng)前汽車中最主要使用的控制芯片是單片微型計(jì)算機(jī)MCU�����,它是把中央處理器的頻率與規(guī)格做適當(dāng)縮減�����,并將內(nèi)存����、計(jì)數(shù)器、USB�、A/D轉(zhuǎn)換、UART����、PLC、DMA等周邊接口���,甚至LCD驅(qū)動(dòng)電路都整合在單一芯片上��,形成芯片級(jí)的計(jì)算機(jī)�����,每輛車所需的MCU平均在70顆以上�。為了應(yīng)對(duì)日趨復(fù)雜的執(zhí)行任務(wù)��,MCU逐漸從8位發(fā)展到16位,再到當(dāng)下的32位�,已廣泛應(yīng)用于儀表盤控制、車身控制�����、引擎控制�����、多媒體系統(tǒng)等��。全球汽車MCU的市場(chǎng)幾乎被瑞薩電子����、恩智浦和英飛凌壟斷,并且巨頭們還在不斷并購鞏固地位����。

盡管寬位不斷提高,但MCU簡(jiǎn)單的架構(gòu)仍然無法支持多任務(wù)和復(fù)雜數(shù)據(jù)�����,這推動(dòng)了系統(tǒng)級(jí)芯片SoC在汽車上的應(yīng)用��。相較于MCU,SoC的架構(gòu)中還包括了復(fù)雜的外設(shè)�����、音頻處理器�����、圖像處理器和神經(jīng)網(wǎng)絡(luò)處理等����,這類芯片是智能座艙和自動(dòng)駕駛趨勢(shì)下的控制核心��。隨著自動(dòng)駕駛算力需求的指數(shù)化提升�����,SoC的技術(shù)難度和價(jià)值量也會(huì)遠(yuǎn)超MCU����,將涌現(xiàn)出更多機(jī)會(huì)。

資料來源:天風(fēng)證券研究所

功率芯片是新能源汽車動(dòng)力系統(tǒng)的核心部件��,目前最常用的是絕緣柵雙極型晶體管IGBT���,它是用絕緣柵雙極型晶體芯片與續(xù)流二極管芯片通過特殊的工藝封裝成的模塊化半導(dǎo)體芯片�����,由于制造工藝非常復(fù)雜��,只有少數(shù)大品牌具備制造這種芯片的能力����。

IGBT在驅(qū)動(dòng)系統(tǒng)、<

∷

∷

AE

AE

526385941

526385941